アットストリームパートナーズの取組紹介Case Studies

- ホーム

- サービス

- アットストリームパートナーズの取組紹介

- 【サービス・方法論紹介004】事業性評価シリーズ(2)財務指標は定量分析のゴール?

【サービス・方法論紹介004】事業性評価シリーズ(2)財務指標は定量分析のゴール?

概要

-

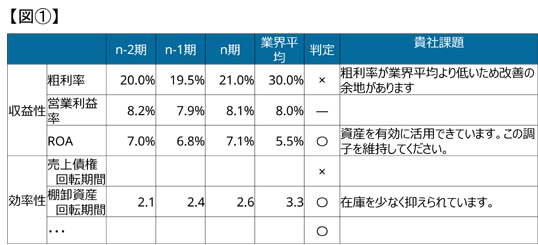

【図①】をご覧ください。

さまざまな財務指標が列挙され、業界平均と当社の指標を比較して〇・△などの評価がされています。どの金融機関も似たような資料を作成されているかと思います。

よくある問題は、あたかも財務指標が定量分析の『結果(ゴール)』であるかのように使われている点です。

なぜこんな数値になっているのか?ビジネスモデルの違いからくる差異なのか?経営活動の巧拙からくる差異なのか?

の分析・仮説立てをせずに、通知表のようにそのまま会社に開示されている点です。

財務指標は定量分析の『出発点』に過ぎません。

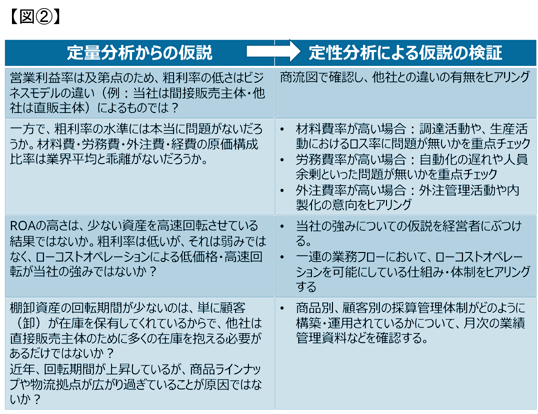

例えば財務指標の数値からは、【図②】のような『定量分析からの仮説』を立て、その仮説をもとに『定性分析による検証』を行うことが、会社の事業実態をより深く理解するために有用です。

重点ポイント

- 財務指標は定量分析のゴールではなくスタートと理解する

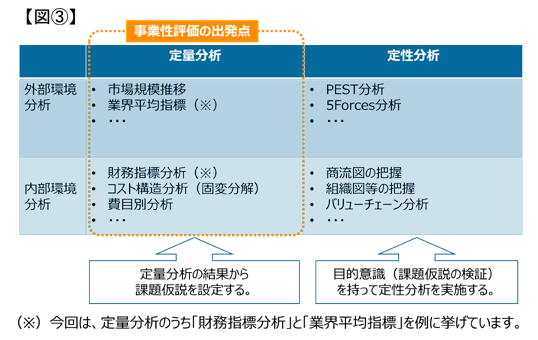

- 内部環境・定量分析を起点に、【図③】のようなマトリックス上の他の分析項目と照らし合わせながら会社のビジネスモデルを理解することが重要

- 定量分析で立てた仮説をもとに、財務指標がビジネスモデルの違いによるものなのか、経営活動の巧拙によるものなのかについて、定性分析で検証する(ここまで来て初めて定量分析のゴール)

- 財務指標の高低をすぐに優劣に結びつけるのではなく、『なぜこのような数値になっているのか?』のワンクッションを置いて考える

上記【図③】参照

次回から定性分析についてご説明しますが、特に金融機関の皆さんが苦手としている(と思われる)「商流図の作り方」(第3回)と、「組織図の読み方」(第4回)をご紹介します。